"Mindezek ellenére az IMF megállapodásra Magyarországnak szüksége van. Ennek több oka is van. A legnyilvánvalóbb, hogy ha a magas szinten stabilizálódott hozamelvárások miatt az államadósság piaci finanszírozása vállalhatatlanul nagy újabb terhet jelent a magyar költségvetésnek az adósságállomány növekedése miatt. Ráadásul az ezzel járó éves kamatkiadások miatt a költségvetési stabilitás megteremtése is veszélybe kerül (...) Talán ennél is fontosabb, hogy amikor az államkötvények hozamai a jegybanki alapkamat fölött stabilizálódnak, akkor azok a gyakorlatban átveszik annak szerepét a kamatcsatorna működésében. Ez a gyakorlatban azt jelenti, hogy egy 8-9-10%-os államkötvény 80-90% feletti mértékben kockázatmentesnek tekinthető, azaz a banki hitelezés ezen hozamszintek + banki költségek + vállalati kockázat + profit szinten állnak be. Ez hozza létre a gyakorlatban 11-18%-os vállalati hitelezést. Ilyen magas profitszintű vállalkozások Magyarországon gyakorlatilag nincsenek." [1]

"Pályakorrekcióra van szükség ahhoz, hogy a versenyképességi rangsorban Magyarország visszaszerezze a 10 évvel ezelőtti helyét - mondta Chikán Attila, a Budapesti Corvinus Egyetem professzora az egyetemen tartott konferencián.(...) A BCE professzora, Chikán Attila szerint a helyzettel való reális szembenézés az elsődleges szempont. Szerinte a 10 év alatt meghirdetett egymillió munkahelynek például nincs realitása." [2]

Úton-útfélen, hiteles és kevésbé hiteles közgazdászok követelik, szinte könyörögve, az újabb IMF-megállapodást. Azt kívánják elhitetni a magyar közvéleménnyel, hogy hitel nélkül nem fogja átvészelni szegény, eladósodott országunk. Tézisük alapvetően úgy szól, hogy mi egy tőkeszegény ország vagyunk. Azaz, nem rendelkezik Magyarország elég pénzforrás felett, és emiatt külföldről kénytelen "segítségül hívni" a külföldi befektetők pénzét. A tőke a termelés egyik összetevője ugyebár, és pénzzel mindent meg lehet oldani, legalábbis a neoklasszikus közgazdaságtan szerint. Hazánk tehát "rászorul" az idegen tőkések pénzére, és ha tetszik, ha nem, igazodnunk kell az ő elvárásaiknak. Hogy miért vagyunk tőkében, azaz pénzforrásokban szegények továbbra is,meg arról hogy kik is érdekeltek ebben, nos, hát ezekről az igazán fontos kérdésekről mélyen hallgatnak. Amikor szóba kerülnek az okok, olyan mantrákkal takaróznak mint a "versenyképesség". Azért tőkeszegény Magyarország, mert "nem eléggé versenyképes"m és még "versenyképesebbé" kéne válnia. És akkor dőlne a pénz, és szinte ajándékba adnák a tőkéjüket külföldi kötvénybefektetők. Többet a "versenyképességről" később...

Úton-útfélen, hiteles és kevésbé hiteles közgazdászok követelik, szinte könyörögve, az újabb IMF-megállapodást. Azt kívánják elhitetni a magyar közvéleménnyel, hogy hitel nélkül nem fogja átvészelni szegény, eladósodott országunk. Tézisük alapvetően úgy szól, hogy mi egy tőkeszegény ország vagyunk. Azaz, nem rendelkezik Magyarország elég pénzforrás felett, és emiatt külföldről kénytelen "segítségül hívni" a külföldi befektetők pénzét. A tőke a termelés egyik összetevője ugyebár, és pénzzel mindent meg lehet oldani, legalábbis a neoklasszikus közgazdaságtan szerint. Hazánk tehát "rászorul" az idegen tőkések pénzére, és ha tetszik, ha nem, igazodnunk kell az ő elvárásaiknak. Hogy miért vagyunk tőkében, azaz pénzforrásokban szegények továbbra is,meg arról hogy kik is érdekeltek ebben, nos, hát ezekről az igazán fontos kérdésekről mélyen hallgatnak. Amikor szóba kerülnek az okok, olyan mantrákkal takaróznak mint a "versenyképesség". Azért tőkeszegény Magyarország, mert "nem eléggé versenyképes"m és még "versenyképesebbé" kéne válnia. És akkor dőlne a pénz, és szinte ajándékba adnák a tőkéjüket külföldi kötvénybefektetők. Többet a "versenyképességről" később...

Az első idézet Pogátsa Zoltánra közgazdászra hivatkozik. Vitathatatlan, hogy Pogátsa nem tartozik a tipikusan neoliberális közgazdászok köré. Ezért is némi hitele lehet amikor a fentiekhez hasonlóan nyilatkozik, mint független, sőt, kimondottan anti-neoliberális szakértő. Azt állítja, hogy az ország "kockázati megítélése" a fő oka annak, hogy nehezen jutnak hitelhez a magyar vállalkozások, illetve a magas infláció. Általánosságban forráshiány jellemzi a magyar gazdaságot. Nagyon helyesen megállapítja, hogy a magas banki hitelkamatok meg a kiemelkedően magas alapkamat a fő okai ennek. De mélyebben nem taglalja ennek okát, azon kívül hogy rávilágít a jegybank helytelen monetáris politikájára. Viszont önmagának ellentmond a következő részletben:

"Prudens, kiszámítható és fenntartható költségvetési politikával, illetve infláció orientált helyett növekedés orientált monetáris politikával (lásd lejjebb) a magyar államadósság újrafinanszírozási hozamszintjei 1,5-2 százalékponttal lejjebb nyomhatók lennének. Ennél alacsonyabb hozamszint sajnos a magas adósságállomány miatt rövidtávon nem elérhető, azaz az adósságállomány radikális csökkentéséig régiós társainkénál kockázatosabbak maradunk."

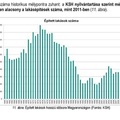

Em, igen... csakhogy egy ország valódi, kvantitatív (megszámolható) gazdasági fundamentumainak vajmi kevés köze van a hozamok emelkedéséhez vagy csökkenéséhez. És ez az ami az utca emberét érdekli: mitől lesz olcsóbb vagy drágább a hitelem? Nem "prudens és kiszámítható költségvetési politikával, az az egy biztos! Mert elvégre nem elégséges amit Pogátsa javasol. Nagyon szép és jó dolog amit javasol, hogy t.i. a Magyar Nemzeti Bank nyomtasson pénzt. Ez nagy mértékben fokozná az inflációt Csakhogy ez a megoldás ellentmond a második javaslatának. Azért üdvözli a Nemzetközi Valutaalap közreműködését, mert "segítségükkel" csökkenni fognak még inkább a fiskális hatóságok kiadásai. Viszont ÖT ÉVE ez a probléma! Nem csodaszer a monetáris lazítás, bár kétségkívül sokat segítene ha az alapkamat irreálisan alacsony, 1-2% közötti tartományban lenne. Ez megkönnyítené a hitelfelvételt. DE AZ ÉG VILÁGON SEMMILYEN MÁS HATÁSA NEM LENNE. Annyit eredményezne, hogy a magyar állampapírok és a fejlett piacot állampapírhozamai közti különbség csökkenne. Az alacsonyabb hozamkülönbözet pedig csökkentené a forint volatilitását. Magyarra lefordítva annyit eredményezne, hogy a forint mozgása csillapodna, és a forintárfolyam egyre inkább a cseh korona árfolyamához igazodna (Csehországban 0,50% az alapkamat, és sokkal kevésbé ingatag abból kifolyólag a cseh fizetőeszköz). De miért nem számítanak a valósi költségvetési számok? Egy kötvénykereskedő nem úgy gondolkodik, ahogyan azt szeretnék a közgazdászok. Azt nézi, hol kaphat magasabb hozamot VAGY melyik ország kötvényárfolyamai fognak növekedni. Jellemzően mikor gazdasági fellendülés tapasztalható, szívesebben hiteleznek fejlődő országoknak. Amikor kevésbé jó a világgazdasági konjunktúra, kivonják a tőkét MINDEN "kockázatosnak ítélt országból. Az alábbi grafikon kiválóan szemlélteti ezt a jelenséget:

A forint és a zloty árfolyamait ábrázolja az amerikai dollárral szemben. Jól látható, hogy sokkal inkább a nemzetközi tőkeáramlások iránya dönti el fizetőeszközünk árfolyamát, semmint egyéni, országspecifikus tényezők. Lengyelország nem is került recesszióba 2008-9 folyamán, mivel erős, belső piacra épülő gazdasági modell. Mégsem formálta ez a piaca szereplők véleményét. Az ő szemeikben "az egyik kutya, a másik eb". Márpedig jól szemlélteti a két gazdaság eltérő jellegét az International Personal Finance angol cég beszámolója. Ennek alapján az említett vállalatnak, mely a Provident tulajdonosa, 8,8%-kal csökkent 2011-ben magyarországi profitja, miközben lengyelországi nyeresége 34,7%-kal nőtt. [3]. A lengyelországi haszonrátája is duplája a magyarországinak (36,6% a "csupán" 15,4%-kal szemben). [4] Két tételt is cáfoltunk ezzel egyszerre: úgy véli Pogátsa, nem létezik olyan üzlet ami 11-18%-os nyereséget képes elérni. És téved abban a vélekedésében is, mely szerint annyira nagyon számítana a fiskális egyensúly. Ha számítana, a forint árfolyama drámai mértékben különbözne a zloty-tól. Az igazság az, hogy egy kalap alá vesznek bennünket, és amikor nemzetközi gazdasági pangás tapasztalható, mindenhonnét kivonják a tőkét a befektetési alapok meg egyéb társaságok. Az igazi kérdés itt az, hogy egy ország mennyire függ ezektől a tőkeáramlásoktól. Az International Personal Finance üzlete szervesen kötődik a helyi fogyasztói piachoz, mivel a lakossági kamatrabszolgaságából él. Nem teheti meg, hogy kivonja összes forrását. Ellenben a deviza-és kötvénykereskedők egy pillanat alatt megtehetik ezt.

Lengyelország kitettsége ilyen téren alacsonyabb mint Magyarországnak. Ennek okaira sajnos nem áll módunkban rávilágítani, de kétségtelenül abban (is rejlik), hogy nagymértékű belföldi kereslet létezik Lengyelországban. Hozzátartozik az igazsághoz, hogy régóta nem voltak megszorítások ott. Szabadon költekezhetett az állam, mivel növekedett a gazdaság. Pogátsa úgy véli, megoldható a "növekedésorientált" gazdaságpolitika tisztán monetáris eszközökkel. Ebben sok sikert kívánok neki, a neoliberális anti-neoliberálisnak, aki elszólásaival mégiscsak kimutatja valódi nézeteit. Populista módon követeli a hitelszerződés "demokratikus ellenőrzését"-holott nagyon jól tudhatja miként is működik az IMF. Ennyit az első idézetről. A második egy közgazdász-konferenciáról való beszámoló, ahol Chikán mellett olyan fényesen megbukott szakemberek mint Bod Péter Ákos is megosztották a hallgatósággal bölcsességeiket. Chikán Attila meglehetősen nyersen úgy véli, Magyarország még mindig nem elég versenyképes. Igen ám, csakhogy egy ország jólétét aligha lehet aszerint mérni, hogy munkaerőpiaca mennyire olcsó és gazdasága mennyire integrált. Hosszútávon azok az országok lesznek versenyképesek, melyek belső piacokra építenek. Bod Péter Ákos a Valutaalappal való megegyezést sürgette, mivel "csökkentené a kamatokat", bár nem derül ki a cikkből hogy ez mitől törvényszerű.

Ami valóban csökkentené a magyar állampapírhozamokat, és megemelné a forint árfolyamát, csakis a nemzetközi gazdasági konjunktúra javulása lenne. Amint látszik az alábbi összehasonlításból, a forint árfolyama és az európai gazdaság teljesítménye között erősebb összefüggés áll fenn, mint bármilyen államadósság-mutató. Vízszintesen tükröztem az eurózónai szolgáltatási szektor Beszerzési Menedzser Indexét, ami szemlélteti az összeurópai szolgáltatási iparágak állapotát, és az USDHUF árfolyamot:

Minden javulás a forint árfolyamában csupán átmeneti lesz, amennyiben a külgazdasági helyzet tovább romlik. Ebből következik, hogy nincs szükségünk az IMF "segítségére". Nincs szükség kényszerzubbonyra ami 5 perc erejéig, vagy 2 óráig megvéd, de tovább nem képes és cserébe tovább megszorítja a reálgazdaságot. Nincs szükségünk újabb megszorításokra, mert jelenleg értelmetlen és kifejezetten ártalmas a fiskális korrekció. Sőt, ilyen válsághelyzetben csakis gazdaságélénkítésben lehet gondolkodni. Ez feltételezi persze azt, hogy a magyar közgazdászok Magyarország érdekeit képviselik...

Lovász Ádám

HIVATKOZÁSOK:

[1] http://pogi.blog.fn.hu/index.php?view=bejegyzes_oldal&bejid=175063

[2] http://privatbankar.hu/makro/kozgazdaszprofesszorok-surgettek-a-megallapodast-az-imf-fel-246509

[3] http://www.ipfin.co.uk/~/media/Files/I/IPF-Refresh/Attachments/presentations-and-publications/slides/29-02-2012.pdf

[4] http://www.ipfin.co.uk/~/media/Files/I/IPF-Refresh/Attachments/pdf/ipf-ar11.pdf, 31. old.